为贯彻落实党中央、国务院关于政府非税收入征管职责划转税务部门的有关部署和要求,2021年05月21日,财政部、自然资源部、国家税务总局、中国人民银行联合发文,下发了《关于将国有土地使用权出让收入、矿产资源专项收入、海域使用金、无居民海岛使用金四项政府非税收入划转税务部门征收有关问题的通知》(财综〔2021〕19号)决定将国有土地使用权出让收入、矿产资源专项收入、海域使用金、无居民海岛使用金四项政府非税收入统一划转税务部门征收。

一、什么是矿产资源专项收入?

根据2010年11月19日,财政部、国土资源部联合发布的《关于将矿产资源专项收入统筹安排使用的通知》(财建〔2010〕925号),矿产资源专项收入是指中央分成(收取)的矿产资源补偿费、探矿权采矿权使用费和探矿权采矿权价款收入。地方分成(收取)的矿产资源补偿费、探矿权采矿权使用费和价款收入可比照本通知的规定统筹安排使用。

二、矿产资源专项收入的用途

矿产资源专项收入统筹用于以下方面支出:

(一)基础性公益性地质矿产调查评价及管理;

(二)战略性矿产资源勘查;

(三)中央地质勘查基金项目;

(四)国外矿产资源风险勘查;

(五)矿山地质环境恢复治理;

(六)矿产资源节约与综合利用;

(七)国家级地质遗迹保护及地质遗迹标本购置;

(八)矿产资源专项收入征收管理;

(九)对承担中央财政出资探明矿产地有突出贡献的项目承担单位给予奖励;

(十)财政部、国土资源部共同确定的与地质和矿业有关的其他支出。

以上支出范围的预算管理按照各自现行的专项资金管理办法执行。

三、先试点后推开

根据财综〔2021〕19号通知规定,自2021年7月1日起,选择在河北、内蒙古、上海、浙江、安徽、青岛、云南省(自治区、直辖市、计划单列市)以省(区、市)为单位开展征管职责划转试点,探索完善征缴流程、职责分工等,为全面推开划转工作积累经验。暂未开展征管划转试点地区要积极做好四项政府非税收入征收划转准备工作,自2022年1月1日起全面实施征管划转工作。

四、矿产资源专项收入是否适用《税收征收管理法》?

根据《中华人民共和国税收征收管理法》第一条规定:“为了加强税收征收管理,规范税收征收和缴纳行为,保障国家税收收入,保护纳税人的合法权益,促进经济和社会发展,制定本法”。第二条规定:“凡依法由税务机关征收的各种税收的征收管理,均适用本法”。由此可见,《税收征收管理法》适用的前提是“税收”。而财综〔2021〕19号仅是将“矿产资源专项收入”划转税务部门征收,但是属于 “非税收入”,故税务机关不能适用《税收征收管理法》进行征缴。

五、矿产资源专项收入非税收征缴流程

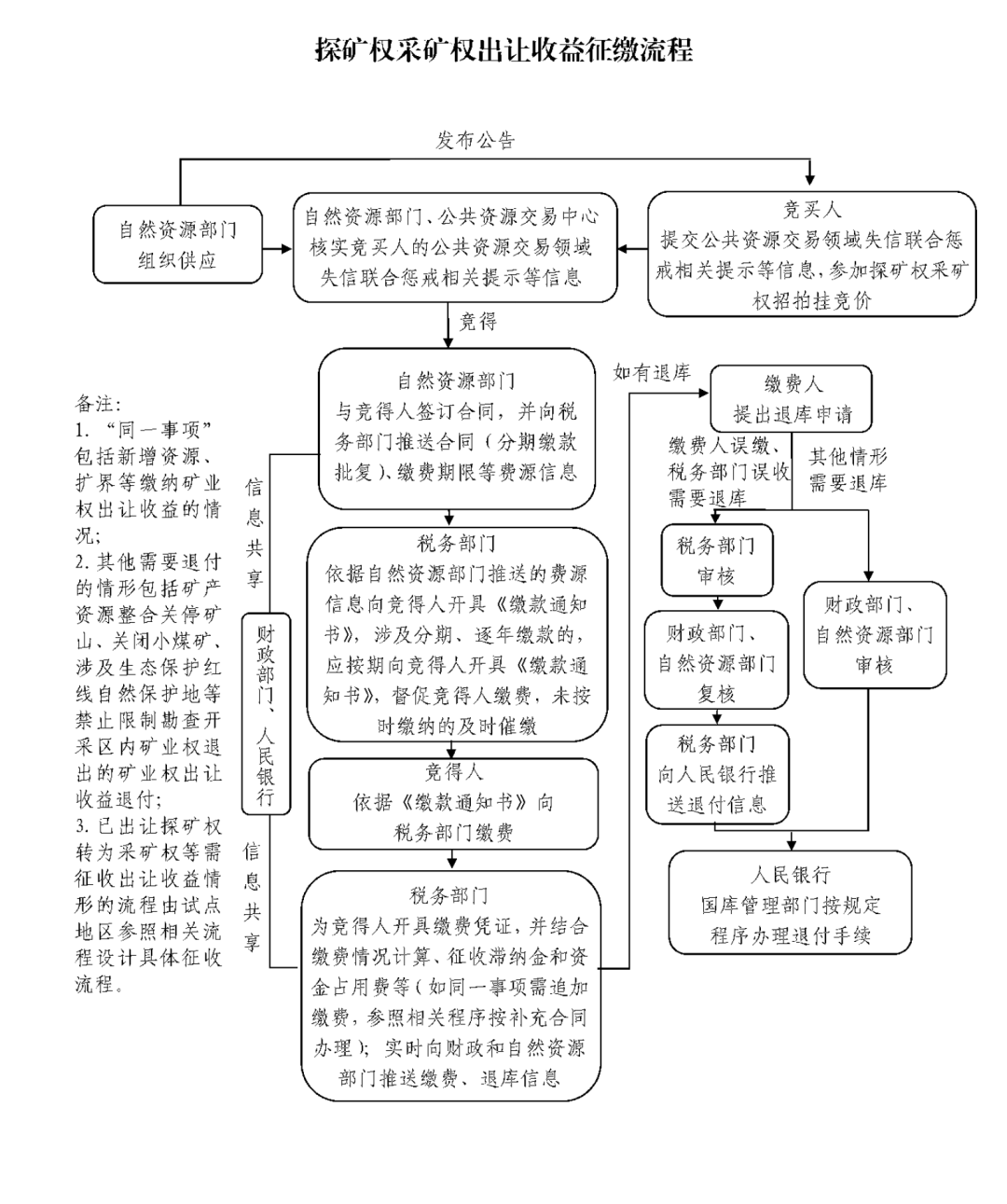

1、探矿权采矿权出让收益征缴流程(表)

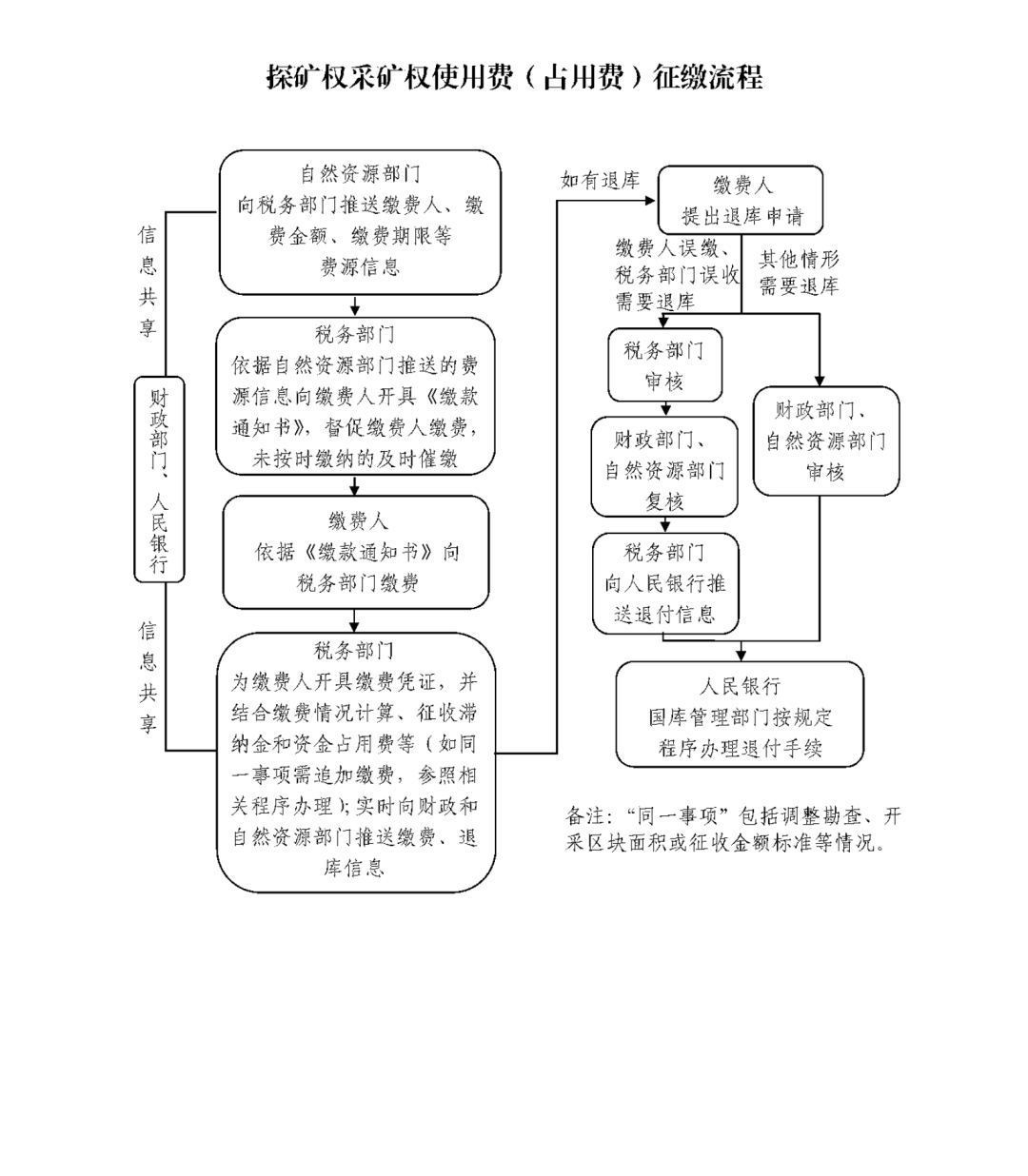

2、探矿权采矿权使用费(占用费)征缴流程(表)

扫二维码用手机看

相关新闻

更多>>

地址:山东省济南市历下区经十路11111号济南华润中心55-57层

邮编:250014

电话:0531-66590815

传真:0531-66590906

邮箱:zhongchenglawyer@163.com

律师事务所")

众成清泰(济南)律师事务所 鲁ICP备05025561号