随着新《证券法》的实施,资本市场监管规定层出不穷,对中介机构看门人的职责也不断压实,资本市场已经进入到了注册制2.0时代。今年以来,针对IPO过程中的股东核查要求,不论是从证监会层面还是交易所层面均发布了相关的文件规定,本文就IPO过程中股东核查要求整理如下:

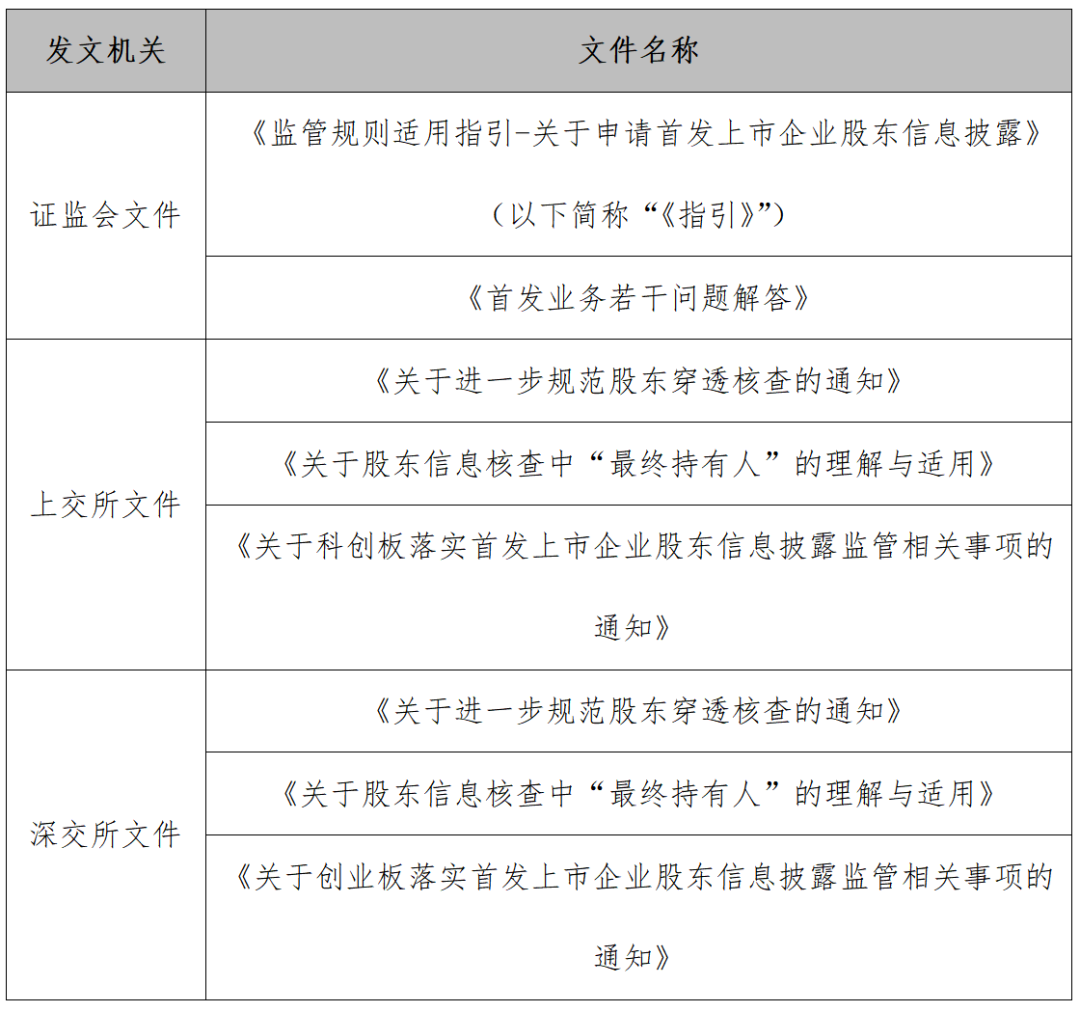

一 股东核查的规定汇总

二 核查主要方面及要求

(一)对股份代持的核查要求

关于股份代持问题,要求保荐机构、发行人律师核查并说明发行人历史沿革中是否存在股份代持等情形,如是,是否依法解除,是否核查并在招股说明书、律师工作报告等文件中披露形成原因、演变情况、解除过程、是否存在纠纷或潜在纠纷等;并且,需要保荐机构、发行人律师核查并说明发行人披露股东信息是否真实、准确、完整。

(二)对突击入股的核查要求

关于突击入股问题,要求保荐机构、发行人律师核查说明:(1)申报前12个月内是否通过增资扩股、股权转让等情形新增股东,如是,是否核查并在招股说明书、律师工作报告中披露新增股东的基本情况、入股原因、入股价格及定价依据,新股东与发行人其他股东、董事、监事、高级管理人员是否存在关联关系,新股东与本次发行的中介机构及其负责人、高级管理人员、经办人员是否存在关联关系,新增股东是否存在股份代持情形等;(2)申报前12个月内通过增资扩股、股权转让等情形新增的股东,是否按照《指引》第三项规定承诺,所持新增股份自取得之日起36个月内不得转让;在申报前6个月内从控股股东、实际控制人处受让股份的新股东,是否比照控股股东、实际控制人持有股份进行锁定。

【注意:第(2)项不适用于《指引》发布之日前已受理的企业】

(三)对入股价格的核查要求

关于入股价格问题,要求保荐机构、发行人律师核查说明:历次股东入股的背景和原因、入股形式、资金来源、支付方式、入股价格及定价依据;发行人历史沿革中是否存在股东入股价格明显异常的情况;如有异常,应按照《指引》第四项、第五项规定,说明穿透核查的具体情况;如无异常,应说明认定入股价格公允的充分理由和客观依据。

(四)对股东适格性的核查要求

关于股东适格性问题,要求保荐机构、发行人律师核查说明:直接或间接持有发行人股份的主体是否具备法律、法规规定的股东资格,与本次发行中介机构及其负责人、高级管理人员、经办人员是否存在亲属关系、关联关系、委托持股、信托持股或其他利益输送安排;发行人股东是否以发行人股权进行不当利益输送;是否核查并在招股说明书中按照《指引》第二项规定披露发行人出具的专项承诺;私募投资基金等金融产品是否持有发行人股份,如是,是否核查并在招股说明书、律师工作报告中披露金融产品纳入监管情况。

需要注意的是:对于上述四大类问题,要求保荐机构、发行人律师进一步说明发表核查意见的具体依据,是否依照《指引》要求对发行人披露的股东信息进行全面深入核查,包括但不限于股东入股协议、交易对价、资金来源、支付方式等客观证据,是否勤勉尽责,出具的文件是否真实、准确、完整。

(五)对于股份锁定的要求

关于股份锁定问题,第一,发行人应当真实、准确、完整地披露股东信息,发行人历史沿革中存在股份代持等情形的,应当在提交申请前依法解除,并在招股说明书、律师工作报告等文件中披露形成原因、演变情况、解除过程、是否存在纠纷或潜在纠纷等。第二,发行人在提交申报材料时应当出具专项承诺,说明发行人股东是否存在以下情形,并将该承诺对外披露:(1)法律法规规定禁止持股的主体直接或间接持有发行人股份;(2)本次发行的中介机构或其负责人、高级管理人员、经办人员直接或间接持有发行人股份;(3)以发行人股权进行不当利益输送。第三,发行人提交申请前12个月内新增股东的,应当在招股说明书中充分披露新增股东的基本情况、入股原因、入股价格及定价依据,新股东与发行人其他股东、董事、监事、高级管理人员是否存在关联关系,新股东与本次发行的中介机构及其负责人、高级管理人员、经办人员是否存在关联关系,新增股东是否存在股份代持情形。上述新增股东应当承诺所持新增股份自取得之日起36个月内不得转让。

(六)对于持股平台的核查要求

关于持股平台问题,要求保荐机构及发行人律师应当对员工持股计划的设立背景、具体人员构成、价格公允性、员工持股计划章程或协议约定情况、员工减持承诺情况、规范运行情况及备案情况进行充分核查,并就员工持股计划实施是否合法合规,是否存在损害发行人利益的情形发表明确意见。

(七)对于金融产品的核查要求

关于金融产品的核查问题,私募投资基金等金融产品持有发行人股份的,发行人应当披露金融产品纳入监管情况。就该问题,2014年8月,证监会发布《私募投资基金监督管理暂行办法》(证监会令第105号),要求所有形式的私募基金必须备案。2015年1月23日,证监会发布《发行监管问答一关于与发行监管工作相关的私募投资基金备案问题的解答》中,要求中介机构对企业首次公开发行前的股东、上市公司非公开发行认购对象是否为私募基金,是否按规定履行备案程序进行核查,并在中介机构报告中对核查结果进行说明。2015年3月6日,证监会发布《关于与并购重组行政许可审核相关的私募投资基金备案的问题与解答》,将并购重组的发行对象也纳入中介机构审核是否为私募基金的范畴。证监会系统对私募基金必须备案的要求已经完全统一,私募基金应当进行备案纳入监管。

(八)对于核查与锁定的豁免

关于核查与锁定的豁免问题,发行人在全国中小企业股份转让系统挂牌、境外证券交易所上市交易期间通过集合竞价、连续竞价交易方式增加的股东,以及因继承、执行法院判决或仲裁裁决、执行国家法规政策要求或由省级及以上人民政府主导取得发行人股份的股东,可以申请豁免《指引》的核查和股份锁定要求。

(九)对于“最终持有人”的界定

关于最终持有人界定问题,除自然人外,“最终持有人”还包括以下类型:上市公司(含境外上市公司)新三板挂牌公司等公众公司,或穿透核查至国有控股或管理主体(含事业单位、国有主体控制的产业基金等)、集体所有制企业、境外政府投资基金、大学捐赠基金、养老基金、公益基金以及公募资产管理产品;除此之外的外资股东,如果中介机构能以适当核查方式确认外资股东的出资人不存在境内主体,并充分认证该外资股东入股发行人的价格不存在明显异常,可将该外资股东视为“最终持有人”。

(十)对于持股较少股东的核查要求

关于持股较少股东核查问题,要求中介机构股东穿透核查应当把握好重要性原则,避免免责式、简单化的核查。对于持股较少、不涉及违法违规“造富”等情形的,保荐机构会同发行人律师实事求是发表意见后,可不穿透核查。其中:就持股较少的认定,可结合持股数量、比例等因素综合判断;原则上,直接或间接持有发行人股份数量少于10万股或持股比例低于0.01%的,可认定为持股较少。

扫二维码用手机看

相关新闻

更多>>

地址:山东省济南市历下区经十路11111号济南华润中心55-57层

邮编:250014

电话:0531-66590815

传真:0531-66590906

邮箱:zhongchenglawyer@163.com

律师事务所")

众成清泰(济南)律师事务所 鲁ICP备05025561号