J&T资本观察 | 从IPO审核角度探究劳务外包与劳务派遣

- 分类:专业文章

- 作者:

- 来源:

- 发布时间:2021-12-16 09:20

- 访问量:

【概要描述】 在实践中,多数拟IPO企业都或多或少的存在劳务问题,而随着采用劳务外包模式的企业越来越多,证监会对劳务外包问题的关注也愈发密切。本文对劳务外包与劳务派遣之间的区别进行了归纳整理,并分析了IPO中监管机构对劳务外包和劳务派遣的审核关注重点,以期与大家共同学习与探讨。 一、何为劳务外包? 劳务外包是指企业将其部分业务或职能的工作发包给相关劳务机构,由该劳务机构按照企业的具体需求自行安排劳务人员完成相应的业务或工作的业务外包模式。在劳务外包模式下,企业与劳动者之间不存在实际的用工关系,因此也无需承担用人单位的义务。劳务外包可以在某种程度上根据企业的业务特点节省企业的用工成本,重新配置企业的各种资源。其基本法律关系如下图所示: 在证监会2020年6月修订的《首发业务若干问题解答》中,问题47对首发企业的劳务外包相关情形作出了解答:“问题47、首发企业劳务外包情形,中介机构需重点关注哪些方面内容?答:部分首发企业存在将较多的劳务活动交由专门劳务外包公司实施的情况的。中介机构应当充分关注以下方面:(1)该等劳务公司的经营合法合规性等情況,比如是否为独立经营的实体,是否具备必要的专业资质,业务实施及人员管理是否符合相关法律法规规定,发行人与其发生业务交易的背景及是否存在重大风险;(2)劳务公司是否专门或主要为发行人服务,如存在主要为发行人服务的情形的,应关注其合理性及必要性、关联关系的认定及披露是否真实、准确、完整。中介机构对于该类情形应当从实质重于形式角度按关联方的相关要求进行核查,并特别考虑其按规范运行的经营成果对发行人财务数据的影响,以及对发行人是否符合发行条件的影响;(3)劳务公司的构成及变动情況,劳务外包合同的主要内容,劳务数量及费用变动是否与发行人经营业绩相匹配,劳务费用定价是否公允,是否存在跨期核算情形。中介机构应当就上述方面进行充分论证,并发表明确意见。” 近年来,证监会在审批企业上市时,多家企业在反馈意见中被要求补充披露或解释说明企业劳务外包事宜。我们关注到,这些被要求反馈劳务外包问题的企业主营业务各不相同,行业分布在建筑业、建材化工、计算机、物流运输等领域。总体而言,外包的多是工程施工类工作,且均为非关键性、辅助性的业务。而证监会关注的首要问题是有关劳务外包的问题中介机构是否如实披露,尤其是当劳务外包费用占比较高或对发行人业务构成重大风险等情形时,要求中介机构应按照“实质重于形式”的原则进行相关信息的详尽披露,不仅应披露劳务外包业务的具体情况及外包原因,还应披露劳务外包单位的具体情况等内容。 二、何为劳务派遣? 根据《中华人民共和国劳动合同法(2012修正)》、《劳务派遣暂行规定》之规定,劳务派遣是指具有劳务派遣业务资质的劳务派遣单位与劳动者订立劳动合同,劳务派遣单位再与有用工需求的用工单位签订劳务派遣协议,最后,由劳务派遣单位将劳动者派遣至用工单位工作的一种用工方式。劳务派遣作为一种灵活的用工方式,通常会被企业用来解决劳务用工缺口的问题,可以有效节省用工企业的劳动力成本,在一些劳动密集型企业中尤为常见。其基本法律关系如下图所示: 《劳务派遣暂行规定》中规定劳务派遣用工方式只能在临时性、辅助性或者替代性的工作岗位上实施:临时性工作岗位是指存续时间不超过6个月的岗位;辅助性工作岗位是指为主营业务岗位提供服务的非主营业务岗位;替代性工作岗位是指用工单位的劳动者因脱产学习、休假等原因无法工作的一定期间内,可以由其他劳动者替代工作的岗位。且用工单位应当严格控制劳务派遣用工数量,使用的被派遣劳动者数量不得超过其用工总量的10%。在企业IP0实务中,劳务派遣的用工方式在劳动密集型企业中使用较为普遍,同时为避免发行人未按照法律规定签订劳务派遣合同,在报告期内损害被派遣员工的合法权益,在IPO申报过程中,劳务派遣问题往往也是监管机构重点关注的问题之一。 三、两者区别及审核要点 由前述分析得出,劳务派遣是雇佣和使用的适度分离,劳务外包并不涉及雇佣和使用分离。即在劳务派遣的用工形式下,用工单位让渡了劳动关系的建立权,但不让渡对事和人的管理权,劳动者的劳动是在用工单位的监督管理下完成,受到用工单位管理。另,在实操过程中我们关注到拟IPO企业在申报过程中监管机构关于两者的的审核要点有如下区别: 1、IPO申报过程中监管机构关于劳务外包问题常见的审核关注点具体如下:(1)信息披露是否充分;(2)独立性判断:综合判断企业是否存在对劳务外包供应商的重大依赖,分析对发行人的独立性的影响;(3)内部控制:对发行人劳务外包环节相关内部控制以及与风险控制措施进行关注;(4)劳务外包与劳务派遣的认定:对“假外包、真派遣”的情形较为关注。 2、IPO申报过程中监管机构关于劳务派遣问题常见的审核关注点具体如下:(1)劳务派遣单位是否与发行人存在关联关系,关联交易是否合法合规;(2)劳务派遣各环节是否符合法律法规规定,是否存在损害劳动者合法权益的情形;(3)是否存在重大违法行为或面临被处罚的风险。 综上所述,劳动用工合规是企业合规经营的重要组成部分,也是企业上市的基本要求。因此,对于企业的用工而言,应当重视相关法律法规的规定,切实按照法律法规对劳务派遣和劳务外包的相关规定来执行和安排相应的生产和经营方案,并且不仅应确保用工方式、人数、岗位等符合相关法律法规的限制,同时应审核对方的资质条件,不得故意通过劳务派遣、劳务外包等方式逃避用人单位的义务。而对于中介机构而言,应当从“实质重于形式”的原则对企业的实际用工性质做出判断,而非简单的根据企业签署的合同形式来做出判断,对于实质属于劳务派遣,且存在违规情況的情形,应当及时地予以规范,避免在上市审核过程中出现障碍,影响企业上市的进度。

J&T资本观察 | 从IPO审核角度探究劳务外包与劳务派遣

【概要描述】

在实践中,多数拟IPO企业都或多或少的存在劳务问题,而随着采用劳务外包模式的企业越来越多,证监会对劳务外包问题的关注也愈发密切。本文对劳务外包与劳务派遣之间的区别进行了归纳整理,并分析了IPO中监管机构对劳务外包和劳务派遣的审核关注重点,以期与大家共同学习与探讨。

一、何为劳务外包?

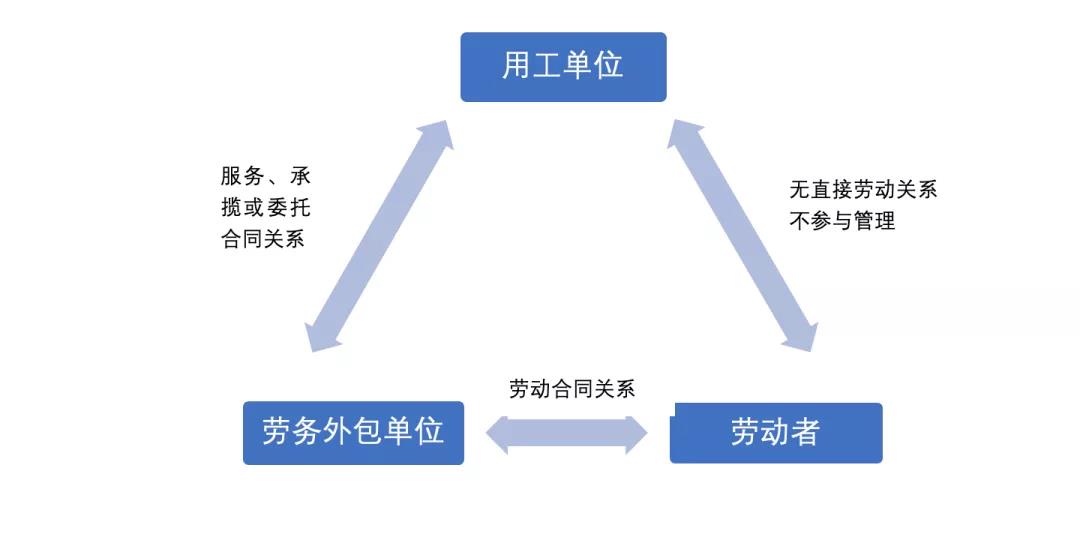

劳务外包是指企业将其部分业务或职能的工作发包给相关劳务机构,由该劳务机构按照企业的具体需求自行安排劳务人员完成相应的业务或工作的业务外包模式。在劳务外包模式下,企业与劳动者之间不存在实际的用工关系,因此也无需承担用人单位的义务。劳务外包可以在某种程度上根据企业的业务特点节省企业的用工成本,重新配置企业的各种资源。其基本法律关系如下图所示:

在证监会2020年6月修订的《首发业务若干问题解答》中,问题47对首发企业的劳务外包相关情形作出了解答:“问题47、首发企业劳务外包情形,中介机构需重点关注哪些方面内容?答:部分首发企业存在将较多的劳务活动交由专门劳务外包公司实施的情况的。中介机构应当充分关注以下方面:(1)该等劳务公司的经营合法合规性等情況,比如是否为独立经营的实体,是否具备必要的专业资质,业务实施及人员管理是否符合相关法律法规规定,发行人与其发生业务交易的背景及是否存在重大风险;(2)劳务公司是否专门或主要为发行人服务,如存在主要为发行人服务的情形的,应关注其合理性及必要性、关联关系的认定及披露是否真实、准确、完整。中介机构对于该类情形应当从实质重于形式角度按关联方的相关要求进行核查,并特别考虑其按规范运行的经营成果对发行人财务数据的影响,以及对发行人是否符合发行条件的影响;(3)劳务公司的构成及变动情況,劳务外包合同的主要内容,劳务数量及费用变动是否与发行人经营业绩相匹配,劳务费用定价是否公允,是否存在跨期核算情形。中介机构应当就上述方面进行充分论证,并发表明确意见。”

近年来,证监会在审批企业上市时,多家企业在反馈意见中被要求补充披露或解释说明企业劳务外包事宜。我们关注到,这些被要求反馈劳务外包问题的企业主营业务各不相同,行业分布在建筑业、建材化工、计算机、物流运输等领域。总体而言,外包的多是工程施工类工作,且均为非关键性、辅助性的业务。而证监会关注的首要问题是有关劳务外包的问题中介机构是否如实披露,尤其是当劳务外包费用占比较高或对发行人业务构成重大风险等情形时,要求中介机构应按照“实质重于形式”的原则进行相关信息的详尽披露,不仅应披露劳务外包业务的具体情况及外包原因,还应披露劳务外包单位的具体情况等内容。

二、何为劳务派遣?

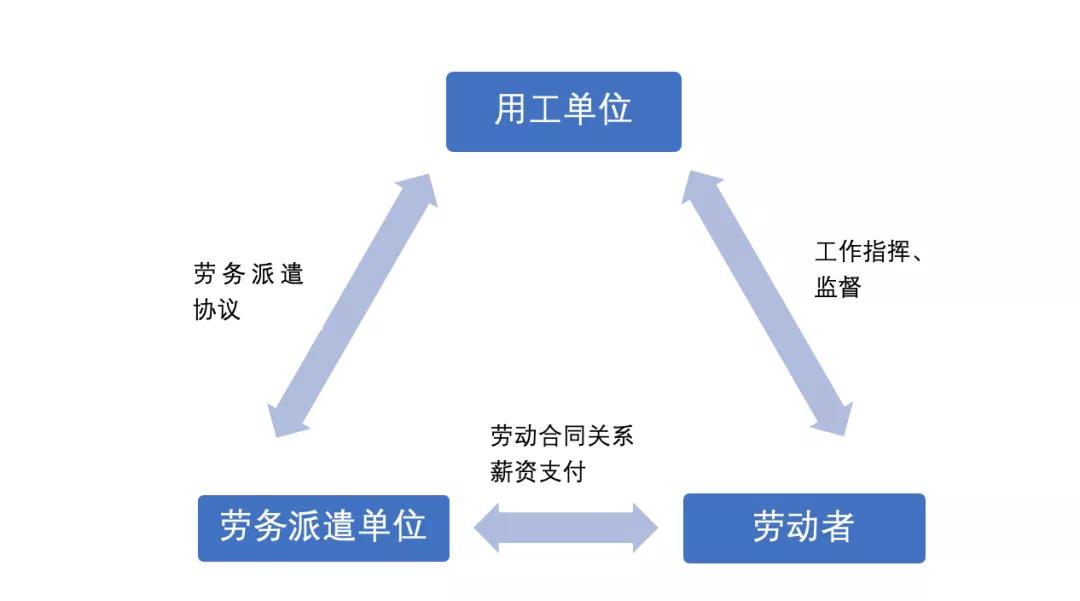

根据《中华人民共和国劳动合同法(2012修正)》、《劳务派遣暂行规定》之规定,劳务派遣是指具有劳务派遣业务资质的劳务派遣单位与劳动者订立劳动合同,劳务派遣单位再与有用工需求的用工单位签订劳务派遣协议,最后,由劳务派遣单位将劳动者派遣至用工单位工作的一种用工方式。劳务派遣作为一种灵活的用工方式,通常会被企业用来解决劳务用工缺口的问题,可以有效节省用工企业的劳动力成本,在一些劳动密集型企业中尤为常见。其基本法律关系如下图所示:

《劳务派遣暂行规定》中规定劳务派遣用工方式只能在临时性、辅助性或者替代性的工作岗位上实施:临时性工作岗位是指存续时间不超过6个月的岗位;辅助性工作岗位是指为主营业务岗位提供服务的非主营业务岗位;替代性工作岗位是指用工单位的劳动者因脱产学习、休假等原因无法工作的一定期间内,可以由其他劳动者替代工作的岗位。且用工单位应当严格控制劳务派遣用工数量,使用的被派遣劳动者数量不得超过其用工总量的10%。在企业IP0实务中,劳务派遣的用工方式在劳动密集型企业中使用较为普遍,同时为避免发行人未按照法律规定签订劳务派遣合同,在报告期内损害被派遣员工的合法权益,在IPO申报过程中,劳务派遣问题往往也是监管机构重点关注的问题之一。

三、两者区别及审核要点

由前述分析得出,劳务派遣是雇佣和使用的适度分离,劳务外包并不涉及雇佣和使用分离。即在劳务派遣的用工形式下,用工单位让渡了劳动关系的建立权,但不让渡对事和人的管理权,劳动者的劳动是在用工单位的监督管理下完成,受到用工单位管理。另,在实操过程中我们关注到拟IPO企业在申报过程中监管机构关于两者的的审核要点有如下区别:

1、IPO申报过程中监管机构关于劳务外包问题常见的审核关注点具体如下:(1)信息披露是否充分;(2)独立性判断:综合判断企业是否存在对劳务外包供应商的重大依赖,分析对发行人的独立性的影响;(3)内部控制:对发行人劳务外包环节相关内部控制以及与风险控制措施进行关注;(4)劳务外包与劳务派遣的认定:对“假外包、真派遣”的情形较为关注。

2、IPO申报过程中监管机构关于劳务派遣问题常见的审核关注点具体如下:(1)劳务派遣单位是否与发行人存在关联关系,关联交易是否合法合规;(2)劳务派遣各环节是否符合法律法规规定,是否存在损害劳动者合法权益的情形;(3)是否存在重大违法行为或面临被处罚的风险。

综上所述,劳动用工合规是企业合规经营的重要组成部分,也是企业上市的基本要求。因此,对于企业的用工而言,应当重视相关法律法规的规定,切实按照法律法规对劳务派遣和劳务外包的相关规定来执行和安排相应的生产和经营方案,并且不仅应确保用工方式、人数、岗位等符合相关法律法规的限制,同时应审核对方的资质条件,不得故意通过劳务派遣、劳务外包等方式逃避用人单位的义务。而对于中介机构而言,应当从“实质重于形式”的原则对企业的实际用工性质做出判断,而非简单的根据企业签署的合同形式来做出判断,对于实质属于劳务派遣,且存在违规情況的情形,应当及时地予以规范,避免在上市审核过程中出现障碍,影响企业上市的进度。

- 分类:专业文章

- 作者:

- 来源:

- 发布时间:2021-12-16 09:20

- 访问量:

在实践中,多数拟IPO企业都或多或少的存在劳务问题,而随着采用劳务外包模式的企业越来越多,证监会对劳务外包问题的关注也愈发密切。本文对劳务外包与劳务派遣之间的区别进行了归纳整理,并分析了IPO中监管机构对劳务外包和劳务派遣的审核关注重点,以期与大家共同学习与探讨。

一、何为劳务外包?

劳务外包是指企业将其部分业务或职能的工作发包给相关劳务机构,由该劳务机构按照企业的具体需求自行安排劳务人员完成相应的业务或工作的业务外包模式。在劳务外包模式下,企业与劳动者之间不存在实际的用工关系,因此也无需承担用人单位的义务。劳务外包可以在某种程度上根据企业的业务特点节省企业的用工成本,重新配置企业的各种资源。其基本法律关系如下图所示:

在证监会2020年6月修订的《首发业务若干问题解答》中,问题47对首发企业的劳务外包相关情形作出了解答:“问题47、首发企业劳务外包情形,中介机构需重点关注哪些方面内容?答:部分首发企业存在将较多的劳务活动交由专门劳务外包公司实施的情况的。中介机构应当充分关注以下方面:(1)该等劳务公司的经营合法合规性等情況,比如是否为独立经营的实体,是否具备必要的专业资质,业务实施及人员管理是否符合相关法律法规规定,发行人与其发生业务交易的背景及是否存在重大风险;(2)劳务公司是否专门或主要为发行人服务,如存在主要为发行人服务的情形的,应关注其合理性及必要性、关联关系的认定及披露是否真实、准确、完整。中介机构对于该类情形应当从实质重于形式角度按关联方的相关要求进行核查,并特别考虑其按规范运行的经营成果对发行人财务数据的影响,以及对发行人是否符合发行条件的影响;(3)劳务公司的构成及变动情況,劳务外包合同的主要内容,劳务数量及费用变动是否与发行人经营业绩相匹配,劳务费用定价是否公允,是否存在跨期核算情形。中介机构应当就上述方面进行充分论证,并发表明确意见。”

近年来,证监会在审批企业上市时,多家企业在反馈意见中被要求补充披露或解释说明企业劳务外包事宜。我们关注到,这些被要求反馈劳务外包问题的企业主营业务各不相同,行业分布在建筑业、建材化工、计算机、物流运输等领域。总体而言,外包的多是工程施工类工作,且均为非关键性、辅助性的业务。而证监会关注的首要问题是有关劳务外包的问题中介机构是否如实披露,尤其是当劳务外包费用占比较高或对发行人业务构成重大风险等情形时,要求中介机构应按照“实质重于形式”的原则进行相关信息的详尽披露,不仅应披露劳务外包业务的具体情况及外包原因,还应披露劳务外包单位的具体情况等内容。

二、何为劳务派遣?

根据《中华人民共和国劳动合同法(2012修正)》、《劳务派遣暂行规定》之规定,劳务派遣是指具有劳务派遣业务资质的劳务派遣单位与劳动者订立劳动合同,劳务派遣单位再与有用工需求的用工单位签订劳务派遣协议,最后,由劳务派遣单位将劳动者派遣至用工单位工作的一种用工方式。劳务派遣作为一种灵活的用工方式,通常会被企业用来解决劳务用工缺口的问题,可以有效节省用工企业的劳动力成本,在一些劳动密集型企业中尤为常见。其基本法律关系如下图所示:

《劳务派遣暂行规定》中规定劳务派遣用工方式只能在临时性、辅助性或者替代性的工作岗位上实施:临时性工作岗位是指存续时间不超过6个月的岗位;辅助性工作岗位是指为主营业务岗位提供服务的非主营业务岗位;替代性工作岗位是指用工单位的劳动者因脱产学习、休假等原因无法工作的一定期间内,可以由其他劳动者替代工作的岗位。且用工单位应当严格控制劳务派遣用工数量,使用的被派遣劳动者数量不得超过其用工总量的10%。在企业IP0实务中,劳务派遣的用工方式在劳动密集型企业中使用较为普遍,同时为避免发行人未按照法律规定签订劳务派遣合同,在报告期内损害被派遣员工的合法权益,在IPO申报过程中,劳务派遣问题往往也是监管机构重点关注的问题之一。

三、两者区别及审核要点

由前述分析得出,劳务派遣是雇佣和使用的适度分离,劳务外包并不涉及雇佣和使用分离。即在劳务派遣的用工形式下,用工单位让渡了劳动关系的建立权,但不让渡对事和人的管理权,劳动者的劳动是在用工单位的监督管理下完成,受到用工单位管理。另,在实操过程中我们关注到拟IPO企业在申报过程中监管机构关于两者的的审核要点有如下区别:

1、IPO申报过程中监管机构关于劳务外包问题常见的审核关注点具体如下:(1)信息披露是否充分;(2)独立性判断:综合判断企业是否存在对劳务外包供应商的重大依赖,分析对发行人的独立性的影响;(3)内部控制:对发行人劳务外包环节相关内部控制以及与风险控制措施进行关注;(4)劳务外包与劳务派遣的认定:对“假外包、真派遣”的情形较为关注。

2、IPO申报过程中监管机构关于劳务派遣问题常见的审核关注点具体如下:(1)劳务派遣单位是否与发行人存在关联关系,关联交易是否合法合规;(2)劳务派遣各环节是否符合法律法规规定,是否存在损害劳动者合法权益的情形;(3)是否存在重大违法行为或面临被处罚的风险。

综上所述,劳动用工合规是企业合规经营的重要组成部分,也是企业上市的基本要求。因此,对于企业的用工而言,应当重视相关法律法规的规定,切实按照法律法规对劳务派遣和劳务外包的相关规定来执行和安排相应的生产和经营方案,并且不仅应确保用工方式、人数、岗位等符合相关法律法规的限制,同时应审核对方的资质条件,不得故意通过劳务派遣、劳务外包等方式逃避用人单位的义务。而对于中介机构而言,应当从“实质重于形式”的原则对企业的实际用工性质做出判断,而非简单的根据企业签署的合同形式来做出判断,对于实质属于劳务派遣,且存在违规情況的情形,应当及时地予以规范,避免在上市审核过程中出现障碍,影响企业上市的进度。

扫二维码用手机看

相关新闻

更多>>

地址:山东省济南市历下区经十路11111号济南华润中心55-57层

邮编:250014

电话:0531-66590815

传真:0531-66590906

邮箱:zhongchenglawyer@163.com

律师事务所")

众成清泰(济南)律师事务所 鲁ICP备05025561号