新闻中心

NEWS CENTER

视点 | 从宗庆后遗产风波看中国企业家财富传承与风险隔离之道

Published:

2025-07-23

宗庆后先生逝世后,围绕其遗产继承与娃哈哈集团股权归属的公众讨论,揭示了中国第一代企业家普遍面临的核心挑战:无论其企业规模大小或家族结构繁简,在财富传承中均存在共性法律问题——财富传承规划的缺失或滞后,以及风险隔离机制的不健全。《中高净值人群财富管理法律服务白皮书》(2023年)显示,70.3%的中高净值人群将“保障财富安全”列为首要目标,但其法律风险意识仍处于萌芽阶段。其中,养老风险、传承风险、婚姻风险、政策风险及家企混同风险尤为受关注。本文旨在剖析该事件折射的典型风险,为中国企业家群体提供系统性、前瞻性的财富传承与风险隔离法律策略建议,助力企业基业长青与家族和谐。

引言

宗庆后先生逝世后,围绕其遗产继承与娃哈哈集团股权归属的公众讨论,揭示了中国第一代企业家普遍面临的核心挑战:无论其企业规模大小或家族结构繁简,在财富传承中均存在共性法律问题——财富传承规划的缺失或滞后,以及风险隔离机制的不健全。《中高净值人群财富管理法律服务白皮书》(2023年)显示,70.3%的中高净值人群将“保障财富安全”列为首要目标,但其法律风险意识仍处于萌芽阶段。其中,养老风险、传承风险、婚姻风险、政策风险及家企混同风险尤为受关注。本文旨在剖析该事件折射的典型风险,为中国企业家群体提供系统性、前瞻性的财富传承与风险隔离法律策略建议,助力企业基业长青与家族和谐。

事件本质

宗庆后家族最显著的财富风险源于其复杂的家庭结构可能引发的继承冲突(尽管坊间对主张继承权者的身份存有不同说法)。我国《民法典》明确规定非婚生子女与婚生子女享有平等的法律地位及继承权。若宗庆后先生除宗馥莉外确存在其他法定继承人,且生前未作妥善安排,娃哈哈集团或将面临与杉杉集团类似的困境。2023年,杉杉集团创始人郑永刚先生突发心脏病离世,遗孀与长子随即陷入公司股权与控制权的司法争夺。持续的内斗直接导致公司战略模糊、重大投资停滞、利润下滑。至2025年1月,因三家债权人申请,法院裁定杉杉集团破产重整,彼时公司负债已超300亿元。若宗馥莉女士未能妥善处理此次风波,娃哈哈集团亦可能陷入经营停滞的危机。

鉴于笔者未能掌握宗庆后事件的全部细节,对于报道提及的“宗庆后立遗嘱指定宗馥莉继承股权”一事,其遗嘱的具体内容与形式尚无法确证。目前,是否存在其他继承人对该遗嘱提出异议亦属未知。然而,遗嘱的效力将直接决定其他继承人的遗产继承权及对娃哈哈股权的请求权。如报道属实,宗庆后先生订立了合法有效的遗嘱,则表明其对传承问题确有一定考量。清华大学五道口金融学院《2024中国家族企业传承报告》显示,高达68%的民营企业家未订立正式遗嘱,其中80%受“忌讳谈论身后事”传统观念影响,而其掌控的财富总量逾20万亿。由此可见,国内多数企业家或对传承规划缺乏认知,或囿于传统避讳而疏于遗嘱安排。一旦遭遇意外或重疾却无遗嘱,被动适用法定继承规则的弊端将暴露无遗——企业家无法按生前意愿安排企业与家庭事务,美好愿景落空,家人亦难获妥善照料。尤其对家族企业而言,缺乏传承安排可能导致股权被迫分割、控制权分散,进而引发治理僵局。

常见财富风险

基于与企业家群体的沟通经验,笔者梳理了国内企业家最常面临的几类财富风险:

(一)传承规划缺位——“身后事”未定,易引发纠纷

遗嘱缺失或效力存在瑕疵:导致适用法定继承,可能引发继承人矛盾,严重时演变为家族内斗。

企业管理缺位:企业家失能失智时若无预案,企业将陷入无人掌舵、经营停滞或严重困难的境地。

接班人规划不明:控制权如何平稳过渡(家族继承、职业经理人管理抑或出售)?缺乏明确规划易致治理混乱、企业价值受损。

情感因素干扰:对健康过度自信、避讳谈论身后事、家族沟通不畅等因素常导致规划延误。

(二)家企资产混同——“防火墙”失效,风险穿透

公私不分:个人账户用于公司经营(或反之)、个人/夫妻为公司债务提供担保等现象普遍,导致企业资产与家庭财产混同,无法有效隔离。一旦企业遭遇债务危机、诉讼或破产,个人/家庭财产可能被追偿;反之,个人/家庭债务纠纷(如股权冻结)亦会危及企业资产与经营稳定。

家族成员深度介入:配偶、子女等担任要职却权责不清,其个人行为或债务可能波及企业。家族成员作为股东、法定代表人或高管时,企业风险亦可能牵连个人。一人有限公司、夫妻公司的债务更易导致个人/夫妻承担连带责任。

股权代持:名义股东(多为亲属或下属)若出现信用风险,可能擅自转让或质押代持股权;其遭遇意外、重病、离婚或债务纠纷时,代持股权亦面临风险。若企业家意外身故或失能,继承人可能难以顺利收回股权。

(三)复杂家庭结构的继承挑战——潜在冲突的“导火索”

非婚生子女的法定继承权:我国《民法典》保障其平等权利。若未提前规划,其主张权利易引发剧烈家庭冲突,损害企业形象与稳定。

多段婚姻与复杂亲属关系:前配偶、继子女等的继承权益如何安排?在三代同堂、四世同堂等成员众多的大家族中,缺乏明确安排易埋下继承隐患。

离婚分割:企业家普遍担忧子女婚姻不稳定。离婚导致家庭财产分割贬值,若涉及家族企业,可能被迫分割股权、致使经营停滞,上市公司股价下挫、声誉受损。

(四)税务筹划不足——“看不见”的巨额成本

遗产税(潜在):我国虽未开征遗产税,但立法研究持续进行中。超高净值人士若无提前筹划,未来或面临巨额税负。

流转环节税费:传承过程中的股权转让、赠与等可能产生所得税、印花税等。

(五)企业特定资产传承的特殊性——无形价值的延续难题

品牌、商誉、核心技术等无形资产:如何确保其在创始人离世后得以延续增值?接班人是否具备相应能力?

控制权平衡:如何在保障控制力与激励后代/管理层之间平衡股权分配?

上述风险凸显了企业家面临的现实共同课题:如何提前将合法财产中的一部分有效隔离为“安全资产”,并做好传承安排。因此,构建财富风险“防火墙”至关重要。

财富传承理念

中华遗嘱库创始人陈凯律师曾精辟总结三条财富传承理念:

1.“财富保护与传承并重,应同步安排。”

2.“生前控制财富,身后按意愿传递。”

3.“控制财富而受益,而非拥有财富。”

通俗而言:只重保护而忽视传承,易陷入如宗庆后家族的内斗困局;只重传承而忽视保护,生前财富若因风险缩水或灭失,则传承无物可传。过早将财富转移给子女,若其缺乏掌控能力,或使其自身面临婚姻、意外等风险,反将财富置于险境。最优解是生前规划,身后传递。控制财富而非拥有所有权,是风险隔离的基本法律原则。通过让渡所有权(如签署保险合同、家族信托合同等),使财富脱离个人名下,即使自身遭遇风险,该部分财富亦不受牵连。企业家可借此法律架构实现对财富的控制权,同时达成风险隔离与有序传承。

法律规划建议

无论是否存在非婚生子女,或担忧子女婚变,均可通过法律协议、遗嘱、家族信托(设定特定受益人份额)、人寿保险(指定受益人)等工具,在法律框架内明确权益,避免身后纷争。面对多配偶及复杂亲属关系,可借助家族信托的灵活性,为不同对象设定差异化的受益权内容与条件。

构建财富风险隔离与传承体系的核心原则是:提前制定清晰的财富传承顶层设计。企业家应趁身体健康、思维清晰时尽早启动规划,明确目标与原则(保障后代生活?维持企业控制?风险隔离?),并解决“传什么、传给谁、怎么传”三大核心问题。需聘请专业人士,综合运用“遗嘱 + 法律协议 + 保险 + 家族信托”等法律与金融工具。

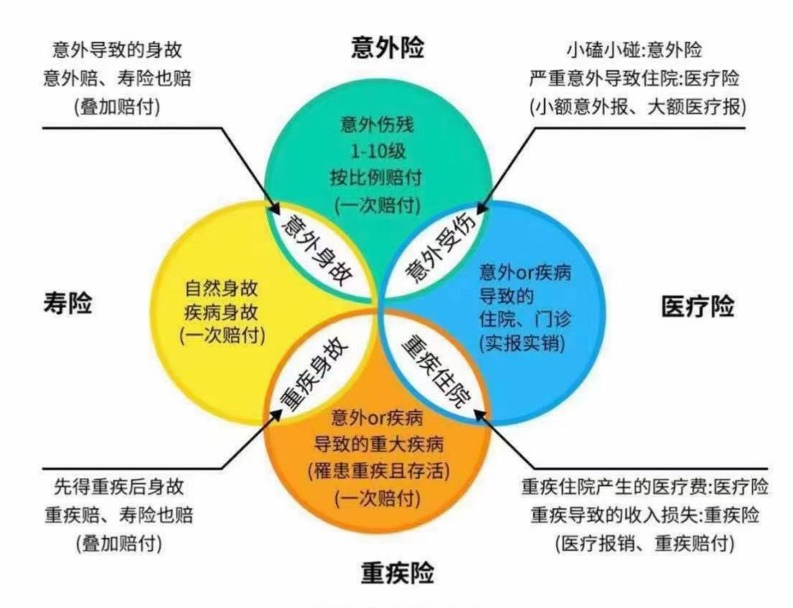

保险:作为风险管理核心工具,能有效转移个人与家庭面临的不可控风险(如重疾、意外),提供即时资金支持;部分产品具备抗通胀特性,可保障资产实际价值。

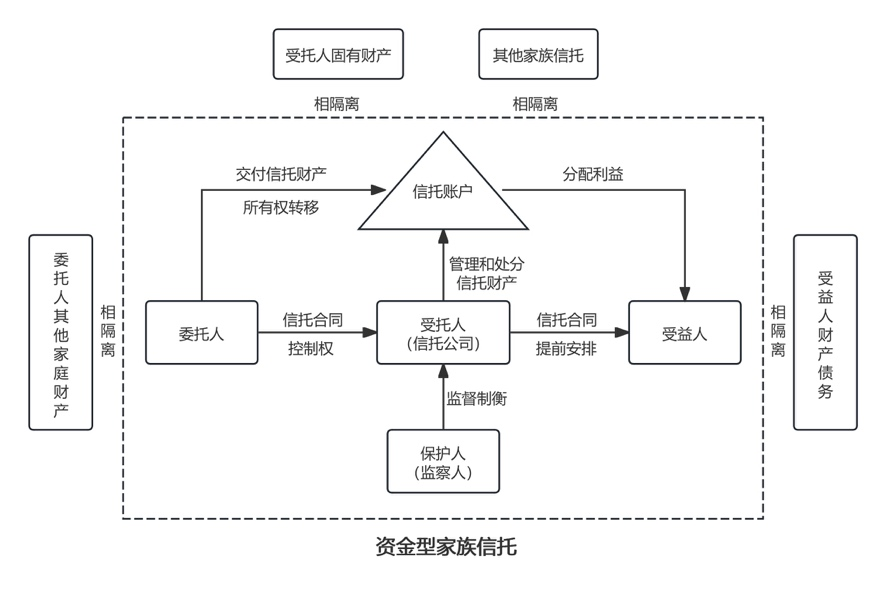

家族信托:通过构建独立法律架构,实现信托资产与委托人、受益人个人及家庭财产的有效隔离,规避委托人债务或法律风险对家族资产的冲击。委托人可依目标灵活设定信托期限、分配规则及管理模式,确保财富精准传承,规避法定继承的潜在矛盾。此外,其优化税务架构的潜力有助于合理降低存续与分配环节税负。保险与家族信托在风险对冲、资产保全及代际传承上优势互补,协同运用已成为高净值人群实现家族财富永续管理的核心策略。企业家应结合家族实情,科学配置保险组合并搭建信托架构,为财富构建全生命周期的防护体系。

“财富传承的本质不是分配资产,而是传递控制权”。财富传承与风险隔离是高度专业化、个性化的事务,企业家应聘请精通《民法典》《信托法》《公司法》、税法及婚姻继承等家事争议解决的资深律师团队进行整体规划,并按照以下步骤做好安排:

1.全面资产梳理与风险评估:盘点个人、家庭、企业资产,识别潜在风险点(债务、诉讼、婚姻、继承、税务等)。

2.启动家族内部沟通(审慎):制定并定期检视规划方案。

3.定期更新:随家庭结构变化(出生、死亡、婚姻)、法律法规更新、资产状况变动(重大投资、出售)而适时调整方案。

4.重视文件保管与执行:确保关键法律文件(遗嘱、信托契约、保险单等)安全存放,并明确告知执行人(遗嘱执行人、信托保护人等)其职责及文件位置。

结语:未雨绸缪,方得基业长青

宗庆后先生作为改革开放后第一代标志性企业家,其离世及后续遗产安排(包括非婚生子女继承权问题)引发了社会对企业家财富传承与风险隔离的高度关注。财富规模越大、结构越复杂、家庭关系越多元,规划与隔离的紧迫性越高。企业家应以积极、理性的态度,将财富传承与风险隔离视为企业永续经营和家族福祉的战略基石,尽早行动,借助专业力量,筑牢财富安全的“护城河”。

关键词:

相关新闻

动态|济南中央商务区管委会主任王海清一行到访众成清泰济南所座谈交流

2026-07-03

动态|众成清泰济南所“光禾计划”第十六期青年律师培训活动圆满举办

2026-07-03

2026-07-02

2026-06-29

2026-06-25

党建|中共山东众成清泰(济南)律师事务所党委赴延安开展“迎七一”主题党日活动

2026-06-23

2026-06-16

动态|昂扬应战 众成清泰济南所篮球队出征济南市律师协会第八届律师篮球赛

2026-06-15

众成清泰济南区域