新闻中心

NEWS CENTER

视点|新《公司法》下资本公积可弥补亏损的影响

Published:

2024-06-27

新《公司法》2024年7月1日生效在即,资本公积的用途是本次实质修订内容之一,本文主要从资本公积的概念、资本公积弥补亏损的法律规定、资本公积弥补亏损的法律分析、资本公积弥补亏损对公司的影响四个层面入手进行梳理分析,希望为大家提供借鉴视角。

新《公司法》2024年7月1日生效在即,资本公积的用途是本次实质修订内容之一,本文主要从资本公积的概念、资本公积弥补亏损的法律规定、资本公积弥补亏损的法律分析、资本公积弥补亏损对公司的影响四个层面入手进行梳理分析,希望为大家提供借鉴视角。

一、何为资本公积

资本公积并非法律概念,是会计学中的名词,也是资产负债表中所有者权益中常见的科目,根据《企业会计制度》第八十二条规定“资本公积包括资本(或股本)溢价、接受捐赠资产、拨款转入、外币资本折算差额等。”实践中,我们涉及“资本公积”科目时,常见于标的公司增资时,投资者以超过每一出资额一元的价格认购标的公司新增注册资本,注册资本对应的部分计入到“实收资本”科目,超出的部分则计入“资本公积”。换句话说,资本公积的来源主要是股东投入形成的,并非公司利润分配形成的。

二、资本公积弥补亏损的法律规定

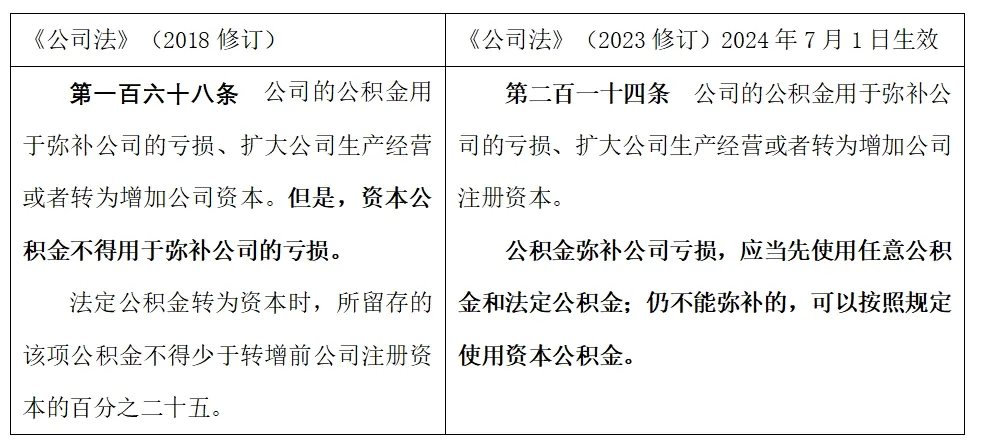

新旧法条对比:

新《公司法》删去了资本公积弥补亏损的禁止性规定,系本次实质性修改条款。该内容也是经历了从1993年《公司法》“允许”、2005年《公司法》“禁止”到最新公司的“有条件允许”的变化过程。新《公司法》中所谓对资本公积弥补亏损的“限制性放开”主要体现两方面:首先,弥补次序的限制,公司法规定,公积金弥补亏损的,应首先使用任意公积金和法定公积金,仍不能弥补的,才能使用资本公积金。其次,资本公积形成原因较多,但是用于弥补亏损的主要是基于《公司法》第二百一十三条所列示的股本溢价款、发行无面额股所得股款等,对于利用财务科目调账形成的账面数字金额(如“股权投资准备”),背后无实际资产或真实现金流形成的部分不建议用于弥补亏损。

三、资本公积弥补亏损的法律分析

2005年《公司法》之所以严格禁止资本公积弥补亏损,主要原因之一在于曾出现上市公司利用资本公积调账美化公司财务报表的案例(典型案例:三联重组案),审核机关认为一旦允许资本公积弥补亏损,易被沦为操作公司财务数据的工具,易引发操纵财务数据、造成财务数据造假的风险,使得公司的财务报表无法真实反映公司的情况。其次,还是基于股东与公司法人主体资格独立,股东投入后要确保公司资本维持原则,不应变相返还股东,否则易被认定为“抽逃出资”。

而本次新《公司法》的修订,再次明确资本公积可以弥补亏损,实则与当前经济环境有很大关系,主要是为市场提高投资者的投资信心,帮助公司解决财务困境。

实际操作中,资本公积弥补亏损,仅是资产负债表中“所有者权益”科目内部的调整,即借“资本公积”,贷“未分配利润”,并不涉及资金流动,但是该操作对于投资、并购等为达到某种资本运作结果提供了法律允许的路径。

四、资本公积弥补亏损对公司的影响

针对本次新《公司法》第二百一十四条的修改,建议公司及实控人辩证的看待,针对公司的不同情况谨慎做出决策。

(一)资本公积弥补亏损的优势

1、使公司、股东对处置分配公司资产享有更大的自主决策权,可以根据公司情况自己权衡决定,有利于公司发展;

2、优化公司的财务报表,对于资本公积累积金额较高、但是盈利情况不乐观的公司,可增加公司盈利,吸引更多外部投资者;

3、有利于促成公司重组,在公司负债引入外部投资者的情况下,允许补亏,可以使公司尽早扭亏为盈,使新投资者尽快取得分红,有利于公司后续融资;

4、增强公司市场活力。

(二)资本公积弥补亏损的弊端

1、资本公积金补亏后,会使得企业整体税负提高

资本公积金补亏本身就具有两面性,提高了企业利润,应纳税所得额为正,就需要缴纳企业所得税,且可能影响未来几年所得税缴纳基数,导致公司近几年整体税负增高;

2、国家税务总局对使用资本公积弥补亏损行为本身是否缴税尚无明确文件,因资本公积毕竟不是税后利润形成的,存在主张缴税的说法,本所律师认为使用资本公积弥补亏损,特别是用股东投资款溢价形成的部分弥补亏损,不涉及新增收入,不具有可税性,但最终还需要以国家税务总局意见为准;

3、在pre-ipo阶段,如果允许资本公积补亏,可能损害高估值进入的投资者利益,不排除在投资协议或者章程中,对许资本公积补亏的议案列为特殊决议事项或者要求拥有一票否全权、甚至上市前对资本公积补亏进行限制。目前上市公司相关法规以及《公司法》相关配套解释尚未出台,可就该问题进一步关注。

综上所述,资本公积弥补亏损对公司的利弊影响主要体现在资本实力、资本结构、每股收益、股东权益等方面,也涉及到税务处理问题,因此建议公司在做相关决策时,除了从整体架构考虑,还应考虑税务成本,确保决策的合理性和合规性。

关键词:

相关新闻

动态|济南中央商务区管委会主任王海清一行到访众成清泰济南所座谈交流

2026-07-03

动态|众成清泰济南所“光禾计划”第十六期青年律师培训活动圆满举办

2026-07-03

2026-07-02

2026-06-29

2026-06-25

党建|中共山东众成清泰(济南)律师事务所党委赴延安开展“迎七一”主题党日活动

2026-06-23

2026-06-16

动态|昂扬应战 众成清泰济南所篮球队出征济南市律师协会第八届律师篮球赛

2026-06-15

众成清泰济南区域